Why not a Universal Basic Income, but a Cash Credit Reserve?

∗∗∗ Voor wie dit in het Nederlands wil lezen, het staat onder de Engelse tekst.∗∗∗

Author: Y.S. Koen, Klaten, September 24, 2021

“iam pridem, ex quo suffragia nulli / uendimus, effudit curas; nam qui dabat olim / imperium, fasces, legiones, omnia, nunc se / continet atque duas tantum res anxius optat, / panem et circenses.”

Decimus Junius Juvenalis

Or:

“Already long ago, from when we sold our vote to no man, the People have abdicated our duties; for the People who once upon a time handed out military command, high civil office, legions — everything, now restrains itself and anxiously hopes for just two things: bread and circuses.”

Decimus Junius Juvenalis

Juvenal here refers to the Roman practice of providing free wheat to Roman citizens as well as costly circus games and other forms of entertainment as a means of gaining political power. The Annona (grain dole) was begun under the instigation of the popularis politician Gaius Sempronius Gracchus in 123 BC; it remained an object of political contention until it was taken under the control of the autocratic Roman emperors. That “Cura Annonae” was perhaps the first attempt at a Universal Basic Income? Initially it was rolled out as a subsidized plan and later turned into an unpaid plan, a gift to the people. The program ran for centuries until at least the 3rd century AD when it was converted to bread instead of wheat.

Let’s put one thing first, no matter how good a plan will be, criticism will always come. That way you can also change your mind. My current living environment has opened my eyes and at least reduced my resistance to something like a Universal Basic Income. Until the global pandemic hit the scene. Anyone who nevertheless wants to oppose a scheme such as a Universal Basic Income really lives in his own world and does not want to look around. However, the differences in how the countries approach this for their populations are very large. They lack a universal policy. There you have one of my objections to such plans, in addition to the traditional objections, such as that the financial underpinning leaves much to be desired. But let’s move on to answering the question in the title.

As you can see in the table, in 2020 in the Regency of Klaten alone, 151.830 people are qualified as poor, with a monthly income lower than Rp 405.537, or €25,41- less than €0,85 per day. That is 12,89% of the population who qualifies as poor. Freely translated, this is measured in purchasing power, average comparison between Indonesia and the European Union, €82,21 or €2,75 per day. You can determine for yourself whether this is a livable income. We assume that with the program we will have no problem finding enough suitable candidates where we can make a substantial difference, already within the community in which we are based. The numbers are staggering, in the province where we operate, nearly 4 million people are labeled as poor. We do not have the illusion that we will fight poverty in the country or in the world. But we can send a signal. The world is not ours alone, take a look in your immediate society, discover where you can make a difference.

Is the wealth gap a real problem, or a popular word that has become overrated? We see it around us every day. Yes, Klaten is the cheapest region in Indonesia to live in. Also, the society with the lowest minimum income, but that does not mean that the 12,89% poverty population is far above the national average, in the province the average is a few percent lower, but compared to the whole of Indonesia the percentage is in Klaten on the low side of the average. This includes retired elderly, disabled people, and young individuals above the age of 15. Let’s assume that these groups make up more than 60% of people living below the poverty line. 40% remains, does that mean that 1,6 million people are just too lazy? Furthermore, more than 51% of the total population has a paid job, but more than 50% of those people have an annual income lower than €3.150,00. That is an additional increase in possible candidates. Again, we really can’t solve the wealth gap problem alone, we need everyone on board, and even then, it will be a very big challenge to make a difference. [1]

[1] https://klatenkab.bps.go.id/publication/2021/02/26/add915bd6dfacb08aa4f8354/kabupaten-klaten-dalam-angka-2021.html In case anyone is wondering where we get all that data from. The figures on comparison purchasing power calculation between Europe and Indonesia, that is purely from personal experience. Food-related costs are relatively expensive in Indonesia and are on average 50% of the prices in Europe, where red meat is a clear outlier with comparable prices or even more expensive. Non-food related costs are relatively cheap, in Indonesia the prices are on average around 22.2% of the prices in Europe.

A hypothetical example: 25% of the population of a certain country or region earns less than €260,00 per month. Calculated according to purchasing power in Europe, less than €850,00 per month. Are all these people guilty of this themselves, or is there something else going on that determines the fate of these people? It is impossible for us that all those people can determine their fate and the outcome themselves and then do nothing to climb the economic ladder. There is even a real entrepreneurial climate here, 1 in 3 houses has a micro-enterprise to alleviate some of the suffering. None of those millions of people are responsible for where they were born, and yet this seems to be a decisive factor in whether or not they can do something themselves to close the wealth gap. Now that €850,00 doesn’t seem that bad, roughly translated, but that is the upper limit that we have indicated for the 50% of the total working population. Moreover, €850,00 is really €850,00 without a socio-economic safety net. No continued payment of wages in the event of illness, no pension provision, no social security in the event of unemployment.

If you read the above, you would think that we would do everything we can to promote a Universal Basic Income. Unfortunately, that is not the case. This is not a social program that supplements a monthly income. What we’re trying to achieve is much more complex, if we don’t have an answer to why the wealth gap still exists and then come up with a solution by handing out cash, that’s not a solid plan, that’s trying to appease the crowd and thinking you’re doing the right thing. That is not tackling a structural problem, that is putting people on an IV and then thinking that the patient will walk again if he doesn’t feel the pain any longer. But hang on, we have experience with that, we face it every day that it’s not a solution to the problem, it’s just trying to fight the short-lived symptoms. This phenomenon, also known as quantitative easing (QE), has been the buzzword for governments and central bankers around the world since 2008. As a result, these governments were able to show a fairly easy recovery of the economy after the 2007-08 crisis and again during the global pandemic, but what’s in it for its citizens? Totally nothing.

Universal Basic Income supporters often claim that the recipients aren’t bad people. I certainly agree, but to what good is that, okay they will circulate the money in the (local) economy, so it benefits from that. But do we refuse to see that this is artificial growth? Has the economy become that much more robust after hundreds of billions of dollars have been pumped in through QE? There is only one definitive answer and that NO. This is also apparent from cash transfer programs in Africa, as soon as the program stops, the positive effects fade very quickly. Then you are not doing the local economy any favors. Should we just trust that there will finally be a program like the Universal Basic Income that will last for decades? There is no evidence for that at all. This proof is not included for 2 reasons:

- Lack of a solid financially substantiated plan: the program therefore always rests on quicksand. You should not want to do this to the beneficiaries at all. This leaves room for violent protests in the streets.

- Involving governments in the implementation: if you put the fate of a program like this in the hands of the government, it becomes a toy for politicians. The beneficiaries will then have to hope and pray that a benevolent political current will come to power and keep the program going. But since 1 is already uncertain, it is more likely that sooner or later another political movement will come to power and want to abolish the program.

You should not do it to the participants to roll out the program, but to give it an uncertain future. Participants will assume that the program will always be maintained. But what if you need to deliver the message that the program is going to stop for whatever reason? Those are at least my main objections to an initiative like Universal Basic Income in its current form.

The program as we envision it can be rolled out anywhere in the world, it is not specifically designed for the situation of Klaten, Indonesia. Wherever it is rolled out, a group’s average annual income is always a good indicator for determining the budget, whether this group is a neighborhood community, or a selective target group, whether a member is an individual or a group composition, as in our setup the families of a neighborhood community are becoming the members. The principle remains valid as long as you do not make the focus group for an average budget indication homogeneous and not too small. If you select the target group of beneficiaries based on minimum income and take an average of that minimum income to compose a budget for the Personal Vault, you will miss the target. Because the annual income of that group is already lower than the average of a society. Then you will have to use the wider community as a focus group for indicative budget determination. Even then there can be a discussion whether the total budget will be two or three times the average annual income. But that answer must be sought in a broader sense, whereby the objectives to be achieved by the program must be clearly defined. In our case, we use two times the average annual income of individual members of the participation group, because the families living in these neighborhood communities have greater income diversification.

We specifically choose Jebugan, North Klaten, Central Java, because some of us live in this neighborhood community and we therefore have a very good view of the first target groups. In addition, we are well acquainted with the wider network in the area that will be involved in the program. Such as universities and colleges, but also the support of a legal team that we have been working with for years. We are willing to let the Note holders and the Token holders determine the next region to roll out the program. Although we would like to see a local organizer present who takes on the physical operational tasks. We need all our employees to work on the further development of this project and other innovative projects in our portfolio. If the Note- and Token holders leave it to us, we are ready to roll out the next phase of the project in the neighboring province of Yogyakarta. This is easy to manage from our operational office and has no disruptive effect. We know very well the target group that we will serve with the program, which we believe is a requirement to achieve the best result for the members.

Each member of the program, in our model, each family within the community is one member, receives a monetary amount equal to 2 times the average annual income per family of the total group. If the average household income per family in the neighborhood community is 50 million rupiah per year, then each member has a budget of 100 million rupiah available. There will be families where the household income does not exceed 35 million rupiah on an annual basis, but also families who earn 100 million rupiah or more, yet each member will be allocated the same budget. The group that is above the average annual income of the neighborhood community will not need the program that much, but we don’t want to exclude them because we think it will only strengthen the group’s dynamics. Read the project documents for more detailed information about how the Community Welfare Program works. [2] – [3]

[2] https://www.emcebe.com/community-welfare-program/ for information about the Community Welfare Program only.

[3] https://www.emcebe.com/project-2-community-welfare-program/ for information about the entire project.

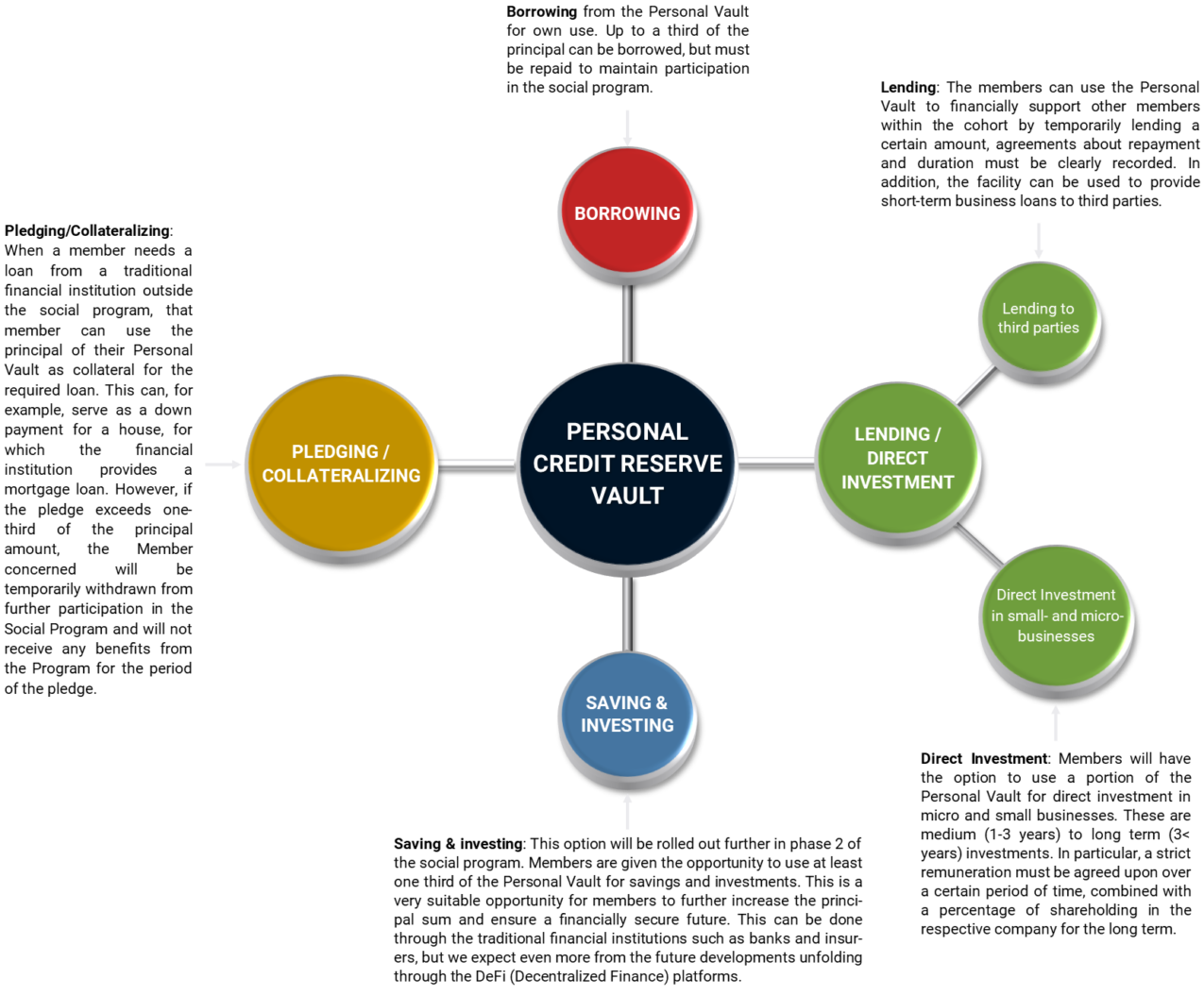

The Community Welfare Program does not supplement monthly income, what we are trying to achieve is that members can learn about the effects of financial planning. One third of the available budget can be used as a financial reserve for immediate use, ie members can borrow from their own Personal Vault. If we assume that the members have an annual income that reflects the average, then a third means 8 monthly incomes. With a monthly income as shown by the above figures, it is a considerable budget that becomes available to members to borrow from. These budgets are made available to members in the form of a loan and will have to be repaid by the user in their Personal Vault. The remaining two thirds of the available budget can be used to further expand the capital.

Good cooperation between members makes funds available that can be used for investments in “local” companies, which in turn will strengthen the community and its local economy. This will translate into a growing labor market, better mental health, and greater confidence in a more financially secure future. All this without having to rely on a monthly financial assistance, which can also be taken away in the event of changing political winds. In addition, we expect that the beneficiaries will make better use of the available budgets for the long term and not just consume the available money. Therein also lies the reason that in the event of a significant cash withdrawal from the Personal Vault, the members must have a repayment plan that must be strictly adhered to in order to retain all the benefits of the Community Welfare Program. In addition, we believe that we can make members responsible for their own financial future, without this future being dependent on financial aid programs that add nothing more than a dependency, while the program can also be stopped at any time. This is not possible with the Community Welfare Program, because the budgets are allocated at the start of the program. It is the responsibility of the members whether they keep to the agreements and thus benefit the most from the program.

Now it is up to the reader to judge for themselves, which is a better program, a Universal Basic Income consisting of financial aid, or the Community Welfare Program where the members are allocated a certain budget that gives them self-determination for their own financial future.

Thank you for your attention, on behalf of the entire team of:

P.T. Emas Cemerlang Bersama

Axa Tower Lt.45, Jalan Prof. Dr. Satrio 18, Karet Kuningan, Setiabudi,

12940, Jakarta Selatan, DKI Jakarta, INDONESIA

Tel: +62-821-1377-8883

Vanaf de zijlijn volg ik al jaren de discussie rond het Universele Basis Inkomen en de verschillende varianten. Ik vind het een fascinerende discussie, vooral omdat het een onderwerp is waar iedereen een mening over heeft en waar beide kanten (voorstanders en tegenstanders) bijna een vorm van hooliganisme vertonen. In zekere zin is dit best grappig omdat ik dit soort gedrag ook tegenkom bij een ander onderwerp dat ik nauwlettend volg, de discussie tussen Bitcoin en andere Cryptovaluta’s. Een afwijkende mening mag je nauwelijks hebben, want je wordt meteen uit de discussie verwijderd. Mijn eerste reactie toen ik voor het eerst hoorde van een Universeel Basis Inkomen was: “waarom?” Ik begreep het niet echt, er zijn toch voldoende faciliteiten aanwezig die zekerheid bieden als je aan de onderkant dreigt weg te zakken. Ik zal dan ook niet ontkennen dat ik voor lange tijd in een zelf opgetrokken bubbel heb geleefd.

Auteur: Y.S. Koen, Klaten, 24 september 2021

Daarna ben ik het toch gaan volgen en voor mij kwam de grootste zwakte aan het licht. Nergens is een goede financiële basis te vinden voor de lange termijn werking van dit soort projecten. Daarnaast heb ik het altijd gezien als een teken van zwakte, een gebrek aan intellectuele diepgang als we als samenleving onze toevlucht moeten nemen tot dit soort middelen. Want laten we eerlijk zijn, het is schandalig dat we in 2021 nog steeds reiken naar iets dat de Romeinen al bezighield. Daar komt het gezegde vandaan “Geef het volk brood en spelen”, Latijn: “panem et circenses” van Romeinse satirische dichter Juvenal:

“iam pridem, ex quo suffragia nulli/ uendimus, effudit curas; nam qui dabat olim/ imperium, fasces, legiones, omnia, nunc se/ continet atque duas tantum res anxius optat,/panem et circenses.”

Decimus Junius Juvenalis

Or:

"Vroeger verkochten we onze stem aan niemand. Al een lange tijd heeft het volk de macht afgestaan. Het volk benoemde vroeger militaire bevelhebbers, hoge ambtenaren, legioenen, alles. Nu beperkt het volk zichzelf en hoopt alleen nog op twee zaken: brood en spelen."

Decimus Junius Juvenalis

Juvenal verwijst hier naar de praktijk om Romeinse burgers gratis tarwe te verstrekken, evenals dure circusspelen en andere vormen van amusement als middel om politieke macht te verwerven. De Annona (graan uitkering) werd begonnen onder instigatie van de populaire politicus Gaius Sempronius Gracchus in 123 v. Chr.; het bleef een voorwerp van politieke twist totdat het onder de controle van de autocratische Romeinse keizers kwam. Die “Cura Annonae”, was dat misschien de eerste poging om tot een Universeel Basis Inkomen te komen? In eerste instantie werd het uitgerold als een gesubsidieerd plan en werd later omgezet naar een onbetaald plan, een gift aan het volk. Het programma heeft eeuwen gelopen tot minimaal de 3de eeuw na Chr. toen het werd omgezet naar brood in plaats van graan.

Laten we één ding voorop stellen, hoe goed het plan ook zal zijn, kritiek zal er altijd komen. Zo kun je ook van gedachten veranderen. Mijn huidige woonomgeving heeft mijn ogen geopend en in ieder geval mijn weerstand verminderd tegen zoiets als een Universeel Basis Inkomen. Tot de wereldwijde pandemie op het toneel verscheen. Wie zich nog steeds tegen de komst van een regeling als een Universeel Basisinkomen wil verzetten, leeft echt in zijn eigen wereldje en wil niet om zich heen kijken. De verschillen in hoe de landen dit voor hun bevolking aanpakken zijn echter zeer groot. Ze missen een universeel beleid. Daar heb je een van mijn bezwaren tegen dergelijke plannen, naast de traditionele bezwaren, zoals dat de financiële onderbouwing veel te wensen overlaat. Maar laten we verder gaan met het beantwoorden van de vraag in de titel.

Zoals je in de tabel kunt zien, zijn in 2020 alleen al in het Regentschap Klaten 151.830 mensen gekwalificeerd als arm, met een maandelijks inkomen lager dan Rp 405.537, ofwel €25,41- minder dan €0,85 per dag. Dat is 12,89% van de bevolking die in aanmerking komt voor de kwalificatie als armmoedig. Vrij vertaald wordt dit gemeten in koopkracht, gemiddelde vergelijking tussen Indonesië en de Europese Unie, €82,21 of €2,75 per dag. U kunt zelf bepalen of dit een leefbaar inkomen is. We gaan ervan uit dat we met het programma geen probleem zullen hebben om voldoende geschikte kandidaten te vinden waar we een substantieel verschil kunnen maken, alleen al binnen de gemeenschap waarin we gevestigd zijn. De cijfers zijn duizelingwekkend, in de provincie waar we actief zijn, worden bijna 4 miljoen mensen als arm bestempeld. We hebben niet de illusie dat we de armoede in het land of in de wereld zullen bestrijden. Maar we kunnen een signaal afgeven. De wereld is niet van ons alleen, kijk eens in uw directe omgeving, ontdek waar u het verschil kunt maken.

[4] https://klatenkab.bps.go.id/publication/2021/02/26/add915bd6dfacb08aa4f8354/kabupaten-klaten-dalam-angka-2021.html Voor het geval iemand zich afvraagt waar we al die gegevens vandaan halen. De cijfers bij vergelijking koopkrachtberekening tussen Europa en Indonesië, dat is puur uit persoonlijke ervaring. Voedsel gerelateerde kosten zijn relatief duur in Indonesië en bedragen gemiddeld 50% van de prijzen in Europa, waar rood vlees een duidelijke uitschieter is met vergelijkbare prijzen of zelfs duurder. Non-food gerelateerde kosten zijn relatief goedkoop, in Indonesië liggen de prijzen gemiddeld rond de 22,2% van de prijzen in Europa.

Een hypothetisch voorbeeld: 25% van de totale bevolking van een bepaald land of een bepaalde regio verdient minder dan €260,00 per maand. Berekend naar koopkracht minder dan €850,00 per maand. Maken al deze mensen zich daar zelf schuldig aan, of is er iets anders aan de hand dat het lot van deze mensen bepaalt? Het is voor ons onmogelijk dat al die mensen zelf hun lot en de uitkomst kunnen bepalen en vervolgens niets doen om de economische ladder te beklimmen. Er heerst hier zelfs een echt ondernemersklimaat, 1 op de 3 huizen heeft een micro-onderneming om een deel van het leed te verzachten. Geen van die miljoenen mensen is verantwoordelijk voor waar ze geboren zijn, en toch lijkt dit een beslissende factor te zijn in de vraag of ze zelf iets kunnen doen om de welvaartskloof te dichten. Nu lijkt die €850,00 nog niet zo slecht, vrij vertaald, maar dat is de bovengrens die we hebben aangegeven voor 50% van de totale beroepsbevolking. Bovendien is €850,00 ook echt €850,00 zonder sociaaleconomisch vangnet. Geen loondoorbetaling bij ziekte, geen pensioenvoorziening, geen sociale zekerheid bij werkloosheid.

Als je bovenstaande leest zou je denken dat we er alles aan zouden doen om een Universeel Basis Inkomen te bevorderen. Helaas is dat niet het geval. Dit is geen sociaal programma dat het maandinkomen aanvult. Wat we proberen te bereiken is veel complexer, als we geen antwoord hebben op de vraag waarom de welvaartskloof nog steeds bestaat en dan met een oplossing komen door contant geld uit te delen, dan is dat geen solide plan, dat is proberen om de menigte te sussen en dan denken dat je het juiste doet. Dat is geen structureel probleem aanpakken, dat is mensen aan het infuus leggen en dan denken dat de patiënt weer zal gaan lopen als hij de pijn niet langer voelt. Maar wacht even, daar hebben we ervaring mee, we worden er dagelijks mee geconfronteerd dat het geen oplossing is voor het probleem, het probeert alleen de kortstondige symptomen te bestrijden. Dit fenomeen, ook wel kwantitatieve versoepeling (QE) genoemd, is sinds 2008 het modewoord voor regeringen en centrale bankiers over de hele wereld. Als gevolg hiervan konden deze regeringen een vrij eenvoudig herstel van de economie laten zien na de crisis van 2007-08 en opnieuw tijdens de wereldwijde pandemie, maar wat hebben de burgers hieraan gehad? HELEMAAL NIETS.

Aanhangers van het Universeel Basis Inkomen beweren vaak dat de ontvangende groep niet alleen maar slechte mensen zijn. Daar ben ik het zeker mee eens, maar wat heb je daaraan, ja ze zullen het geld goed besteden en laten circuleren in de (lokale) economie, dus daar profiteert het van. Maar weigeren we dan om dit als kunstmatige groei te zien? Is de economie zoveel robuuster geworden nadat er via QE honderden miljarden dollars zijn ingepompt? Er is maar één definitief antwoord en dat is een volmondig NEE. Dit blijkt ook uit cash transfer programma’s in Afrika, zodra het programma stopt, vervagen de positieve effecten heel snel. Dan doe je er de lokale economie geen plezier mee. Moeten we er dan maar op vertrouwen dat er uiteindelijk een programma als het Universeel Basis Inkomen komt dat tientallen jaren zal aanhouden? Daar is helemaal geen bewijs voor te vinden. Dat bewijs zit om 2 redenen niet in de huidige opzet:

- Gebrek aan een solide financieel onderbouwd plan: het programma rust daardoor altijd op drijfzand. Dit moet je de begunstigden helemaal niet willen aandoen. Dit laat ruimte open voor gewelddadige protesten op straat.

- Overheden betrekken bij de uitvoering: als je het lot van een programma als dit in handen van de overheid legt, wordt het een speeltje voor de politiek. De begunstigden zullen dan moeten hopen en bidden dat een welwillende politieke stroming aan de macht komt dat het programma gaande houdt. Maar aangezien 1 al onzeker is, is de kans groter dat vroeg of laat een andere politieke beweging aan de macht komt en het programma zal willen afschaffen.

[5] https://www.emcebe.com/community-welfare-program/ voor informatie over alleen het Community Welfare Program.

[6] https://www.emcebe.com/project-2-community-welfare-program/ voor informatie over het gehele project.

Het Community Welfare Program dient niet als aanvulling op het maandelijkse inkomen, wat we proberen te bereiken is dat leden kunnen leren over de effecten van financiële planning. Een derde van het beschikbare budget kan worden gebruikt als financiële reserve voor direct gebruik, dwz leden kunnen lenen uit de eigen Kluis. Als we aannemen dat de leden een jaarinkomen hebben dat het gemiddelde weerspiegelt, dan betekent een derde 8 maandinkomens. Met een maandelijks inkomen zoals blijkt uit bovenstaande cijfers, is het een aanzienlijk budget dat beschikbaar komt voor leden om van te lenen. Deze budgetten worden aan leden ter beschikking gesteld in de vorm van een lening en zullen door de gebruiker in de persoonlijke kluis moeten worden terugbetaald. De overige twee derde van het beschikbare budget kan worden gebruikt om het kapitaal verder uit te breiden.

Door een goede samenwerking tussen leden komen fondsen beschikbaar die kunnen worden gebruikt voor investeringen in “lokale” bedrijven, wat weer de gemeenschap en haar lokale economie zal versterken. Dit vertaalt zich in een groeiende arbeidsmarkt, een betere geestelijke gezondheid en meer vertrouwen in een financieel zekerder toekomst. Dit alles zonder afhankelijk te zijn van een maandelijkse financiële ondersteuning, die ook kan worden ingetrokken bij veranderende politieke wind. Daarnaast verwachten we dat de begunstigden de beschikbare budgetten voor de lange termijn beter zullen benutten en niet alleen het beschikbare geld zullen consumeren. Daarin ligt ook de reden dat in het geval van een aanzienlijke geldopname uit de persoonlijke kluis, de leden een terugbetalingsplan moeten hebben dat strikt moet worden nageleefd om alle voordelen van het Community Welfare Program te behouden. Daarbij zijn wij van mening dat we leden verantwoordelijk kunnen maken voor hun eigen financiële toekomst, zonder dat deze toekomst afhankelijk is van financiële hulpprogramma’s die niets meer toevoegen dan een afhankelijkheid, terwijl op ieder moment het programma ook weer kan worden gestopt. Bij Community Welfare Program is dat niet mogelijk, omdat de budgetten bij aanvang van het programma worden toegekend. Het is de eigen verantwoordelijkheid van de leden of zij zich aan de afspraken te houden en zo het meeste profijt behalen van het programma.

Nu is het aan de lezer om voor zichzelf te beoordelen wat een beter programma is, een Universeel Basis Inkomen bestaande uit financiële hulp, of het Community Welfare Program waarbij de leden een bepaald budget krijgen toegewezen dat hen zelfbeschikking geeft over hun eigen financiële toekomst.

Dank voor uw aandacht, namens het hele team van:

P.T. Emas Cemerlang Bersama

Axa Tower Lt.45, Jalan Prof. Dr. Satrio 18,

Karet Kuningan, Setiabudi, 12940, Jakarta Selatan,

DKI Jakarta, INDONESIA

Tel: +62-821-1377-8883